一、温馨提示

本课程17小时含17个视频

二、课程背景和目录

《中国的金融全体系:金融监管、机构、业务和产品大全》17小时PPT视频课程由博人金融联合行业专家在成功举办了100+场线下培训及实地调研了上百家金融机构业务的基础上,基于翻译与写作的“金融工程实战术”、“结构化金融与证券化系列丛书”及“PPP与基础设施融资”14本精心制作而成。

这是中国版的金融市场学教程。课程结合实务,全面且简要的介绍中国的金融监管与基础设施、中国的金融市场与金融产品(包括信贷产品、固定收益产品、权益产品、衍生品及其市场)、中国的金融机构与金融业务(包括银行、证券、保险、大资管机构、互联网金融机构、民间金融机构及其业务)等,能够为了解中国金融提供广泛的视角。在介绍中国金融事物时,结合金融理论与金融工程学方法,对于各类事物进行抽像并且构建模型,有助深入理解中国金融的形势、发展前景与运行逻辑。

三、讲师及课程设计团队

宋光辉,本套系列课程的总体设计者和主讲人,博人金融创始人。曾任平安证券资管部执行副总,曾在海通证券、华泰联合、中金公司从事投行与研究工作,主要从事资管业务、房地产与基础设施融资、债券发行、资产证券化与结构化融资等金融实务工作,具有丰富的理论与实务操作经验。

著有《金融工程实战术》、《资产证券化与结构化金融》、《财富第三波》等书,联合机械工业出版社组织翻译“结构化金融与证券化系列丛书”(10本)和“PPP与项目融资系列从书”(3本),丛书专业读者近10万人。先后在全国各地举办众多资产证券化、大资管、房地产金融、PPP与基础设施融资等线下金融培训。

四、本课程适合的人群

想了解中国金融监管与机构、业务与产品的在读学生、老师及现代人士

五、课程详情

优惠价格:399元(原价899元)

课程形式:PPT视频课程

学习周期:订阅后至少二年内可以无限次数学习

课程时长:总计17小时,含17个视频

课程咨询:购买后请添加客服微信 jobofbr 获取PPT课件

六、课程反馈

本系列课程推出以来,受到了所有学员的一致好评。不少学员学习了单个系列课程后选择继续转为会员。

七、课程大纲

博人金融研究院由上海博人金融信息服务有限公司创办运营,是一家专门从事金融实务培训和现代金融知识推广的金融教育机构,公司运营结构化金融微信公众平台。自成立起,公司举办线下培训100+场,培训学员几千人,与机械工业出版社合作写作与翻译“结构化金融与证券化系列丛书”11本及“PPP与基础设施融资系列丛书”3本。

九、课程详情

第一部分《经济金融学基本概念:宏观经济学、微观经济学与货币金融学》

本节课程简单介绍了基本的经济金融学概念。很多概念经常出现在各类报道文章当中,虽然理解起来并不复杂,但是如果不作深入了解的话,容易产生望文生义的误解。

介绍这些基本概念的目的是为了让没有任何现代经济学和金融学知识储备的人,方便学习《现代金融系统课程》,具有较强的针对性,内容不全。有兴趣的人员可以自行学习基础的经济学和货币金融学等课程。同时学习《政治经济学》和《西方经济学》,才能够更全面的理解中国经济。

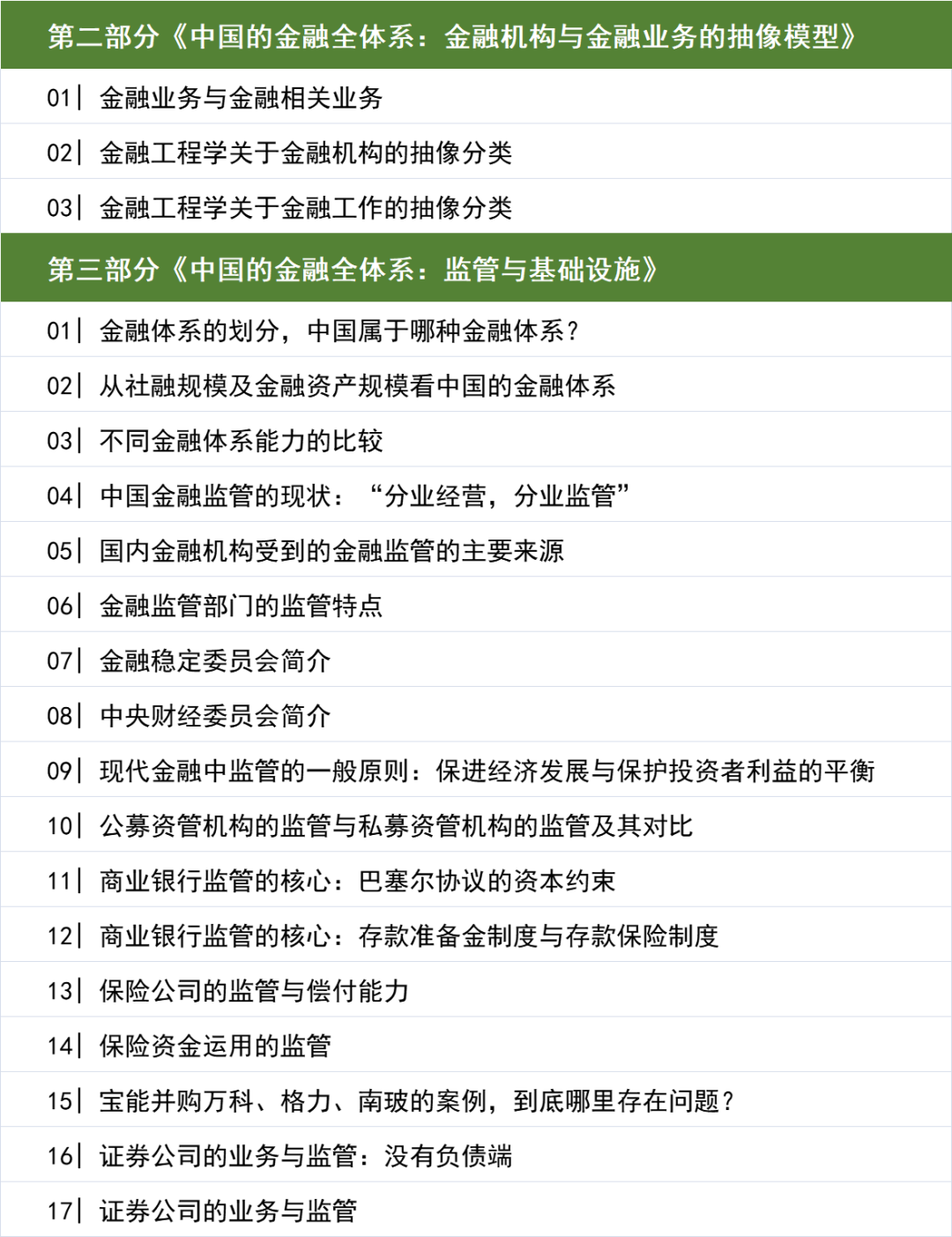

第二部分《金融机构与金融业务的抽像模型》

本节课程内容是对中国的金融全体系课程的概要性介绍,利用金融工程学的抽像,对于金融业务、金融机构、金融工作进行分类,建立起理解金融体系的框架模型。

按照金融业务所发挥的职能将金融业务分为负债业务、资产业务与风险管理业务。

按照金融机构对于金融资源的支配能力将金融机构分为商业银行类机构、资产管理类机构与其他中介机构。

按照在金融业务中的技能发挥将将金融工作分为银行家(Banker)、交易员(Trader)、构建者(Structurer)与支持者(Supporter)

第三部分《 中国的金融全体系:监管与基础设施》

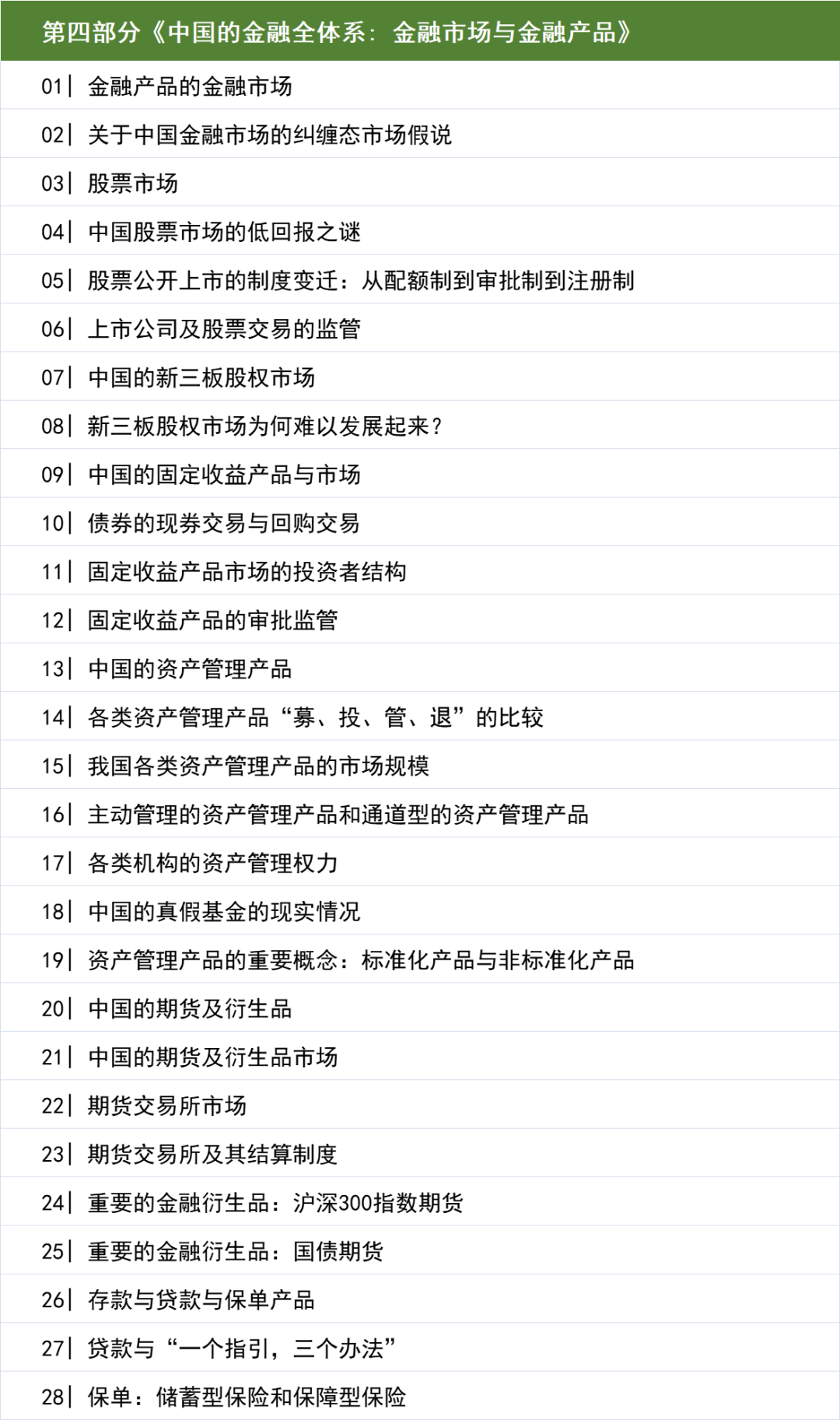

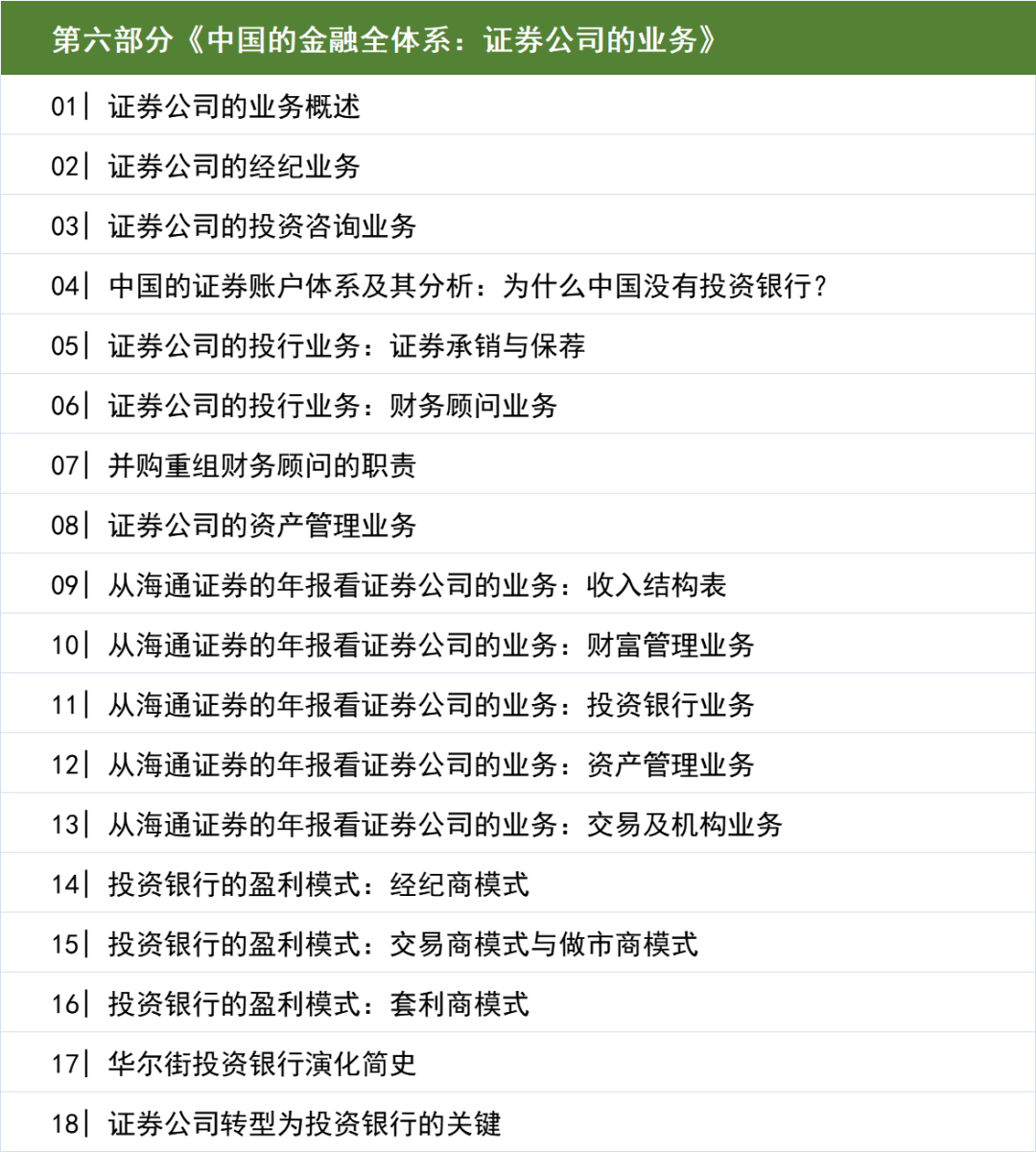

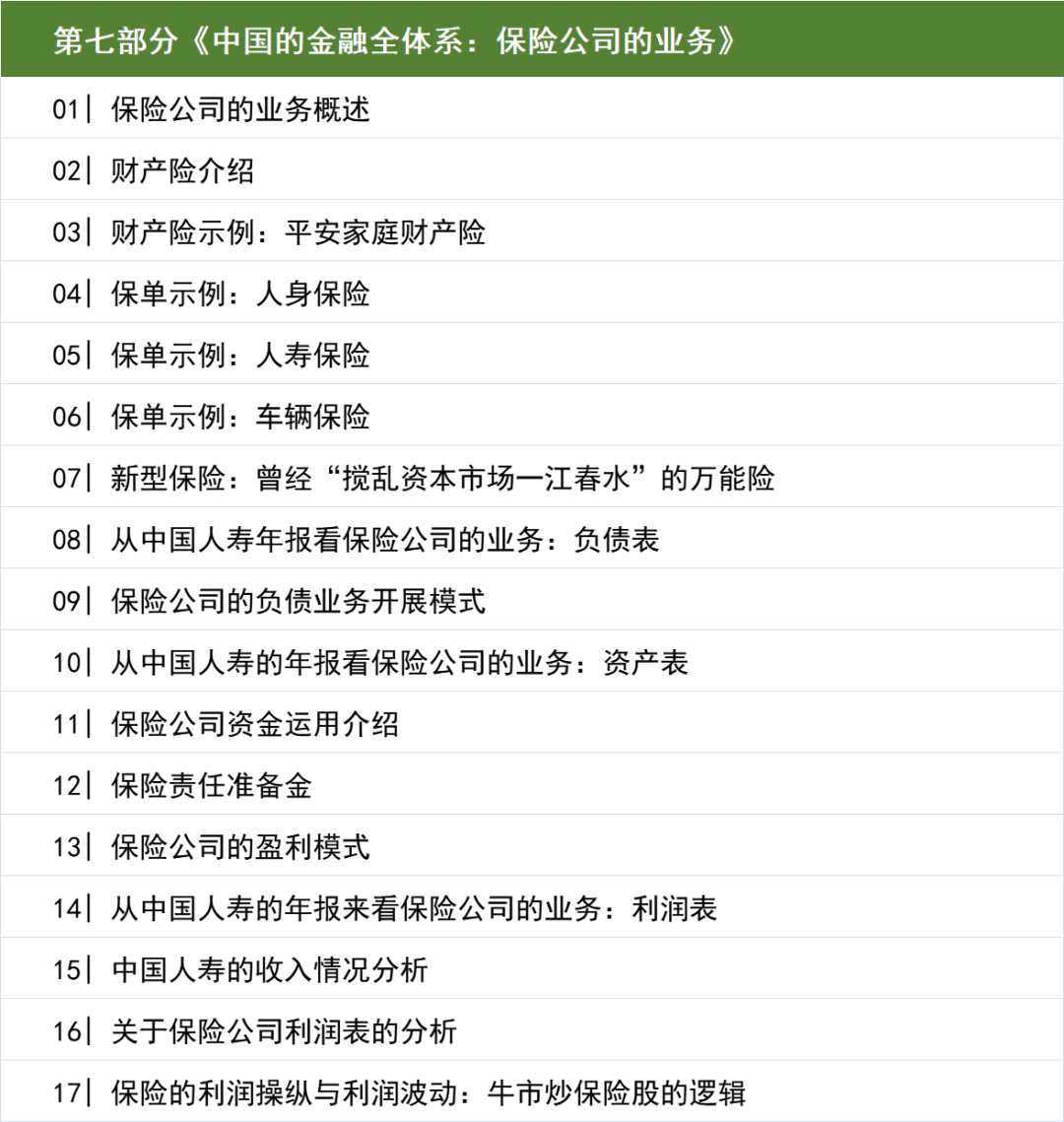

首先,介绍中国金融体系的特点,是以商业银行为主导的间接金融体系。然后,介绍中国金融体系的“分业经营、分业监管”,并且具体介绍了不同部门监管的权力与特点。介绍了财政部、发改委、商务部、地方金融办等机构的金融监管。最后,介绍了中国金融体系运行的重要基础设施如证券登记系统、支付结算体系、账户体系等等。首先,我们介绍了中国金融市场的特点,是一种快速发展过程中的市场,市场具备一定程度的有效性,但是有效性不高,因此可以视为是一种时而有效时而无效的纠缠态市场。然后,介绍了中国的几个重要金融产品市场,固定收益产品市场、权益产品市场、资产管理产品市场以及衍生品市场。最后,介绍了中国最重要但是因为没有二级市场所以不被关注的金融产品:存款与保单首先,课程对银行的业务进行分类,负债业务、资产业务与表外。并且指出,银行的特殊性是通过负债业务创造货币。银行为金融之母,各类金融业务都可以视为是银行业务的变形或是创新。然后,课程分别从负债业务、资产业务和表外业务三个方面介绍银行业务,结合工商银行的报表,进行详细分析。最后,介绍商业银行风险管理,指出银行的核心竞争力来自于流动性管理能力。这一能力是中央银行赋予的。从行业竞争的角度来看,资本市场的证券化等创新都是非银行体系为突存流动性管理能力而进行的首先,课程以证券业协会的统计数据为基础,来了解证券行业的业务概况。可以看出,证券行业整体规模,相对银行业很小。然后,课程分别对证券公司的经纪业务、投资咨询业务、资产管理业务、投资银行业务等做了介绍,并以海通证券的情况来进行案例分析。最后,课程对比华尔街的投资银行的业务模式与发展历史,指出中国的证券公司转型投资银行的路径首先,我们介绍保险公司的业务概况。保险公司的业务相对简单,就是通过销售保单获取资金,然后再将资金投资出去。然后,我们以中国人寿为案例进行分析,详细了解保险公司的负债业务与投资业务。同时,介绍了保险公司资金运用的法律规定。根据对比分析,我们认为当前国内的金融机构当中,只有保险公司能够面向大众获取低成本的资金,进行权益套利。保险公司的这种套利是价值投资的基石,同时能够让保险公司获得充分的发展空间首先,课程对大资管作了全景式的概述,并且从募、投、管、退四个方面对各类资管机构的业务进行了对比介绍,利用国外的CDO模型,对所有资管业务进行统一分析。然后,分别对各类资管业务进行详细介绍,包括银行资管业务当前的政策以及业务转型的方向、信托的两大非标业务、私募基金的产业基金、证券资管的标准化业务与结构化产品业务、保险的资管业务首先,我们介绍供应链金融成本最小化原理,这是理解民间金融的关键模型。民间金融因为缺乏金融牌照,无法面向广大居民获取低成本的资金,因此通过实体企业之间的交易安排,进行变通性的融资。然后,介绍了民间金融的一些常见方式,包括保理、租赁、票据、预售、会员卡、信用证,等等方式

第十部分《中国的金融全体系:互联网金融业务-以蚂蚁科技为例》

首先,课程介绍了互联网金融的基本概念,对于Lending Club的模式进行了分析。

然后,课程国内主流的互联网金融发展的历史与现状,并且指出了其中存在的问题。

最后,课程以互联网金融的成功代表蚂蚁科技为案例,进行了具体的分析,并且基于现有材料对蚂蚁科技进行了估值。

本节课程内容,系统性的介绍了中国的支付体系的基础知识,有助于帮助我们从整体架构的层面,理解中国的金融体系。课程在分析了银行通过账户体系的建设,使得自身票据或(存款)成为货币的历史。提出新货币论的观点。新货币论观点认为:除了央行货币(MO)具备独特性以外,其他资产在货币属性方面没有本质区别。衡量货币属性的维度:转变成为央行货币的时间、成本、数量稳定性、存储成本及支付的便捷性。所有金融业务本质上都是在创造货币,或是提高资产的货币属性,以赚取货币属性不同的差价课程以银行货币为对标,分析了美国资本市场资产证券化的货币创造(流动性)、中国余额宝的货币创造(便捷性),两者的模式与特点,进而提出金融创新的通用模型。